名创优品从不缺新故事。叶国富提出的▲“IP平权”◆•“快乐平权••”理念▪☆,与罗永浩联名的吉夫特熊(GIFT BEAR)上线万元。叶国富在播客节目《罗永浩的十字路口》中提到,中国IP才刚刚开始爆发,未来将带领MINISO “All in”文化消费。

叶国富计划每年投入1亿元扶持原创IP▽◁,“IP天才少年计划-□△”开出最高1000万年薪招募顶尖IP设计师及创意人才,更联动罗振宇▷、罗永浩等KOL持续造势。

如今△▪□,名创优品正式启动战略转型,明确从零售公司转向文化创意公司,剑指全球领先的IP运营平台,依靠“顶级授权IP和独家自有IP”发展▼★。

截至2025年底,其全球门店总数超8800家,遍布纽约时代广场、巴黎香榭丽舍大街等核心商圈,海外门店突破3500家,《黑神话•☆:悟空》《哈利·波特》《迪士尼》等顶级联名轮番刷屏。

这场声势浩大的转型,真能洗掉◆☆▽“性价比零售”的底层基因?所谓“IP平权=…-”◆▷◁,是否只是用供应链规模化红利补贴版权成本的另一种商业玩法…?

当消费者的忠诚度更多锚定迪士尼、三丽鸥等授权IP,而非名创优品本身☆,这场看似风光的原创IP狂欢,到底是中国品牌从“制造”向“创造”的破局尝试,还是换赛道后的短期投机★■•?

叶国富的商业基因里,从来刻着对●▼“快速成功”的极致追求▲◇▪,他的创业史,是一部依赖渠道红利与成本优势的捷径史△•。

彼时,三四线城市的年轻女性对时尚小饰品需求旺盛,却缺乏性价比选择。叶国富拿出“加盟模式和低价策略○”的组合拳▷,无需复杂管理△▲,开放加盟权限吸引创业者入局,在巅峰时期全国门店突破3000家,覆盖街头巷尾•▷▽。

哎呀呀产品定价多集中在10元区间,靠规模化采购压低成本,再请S.H.E、Twins等当红少女组合代言,快速抢占“少女心消费”赛道。

淘宝、京东等平台以“6.18”…▼▪“双11”为节点,掀起全年无休的价格战,…“9块9包邮”的线上商品直接击穿哎呀呀的价格壁垒●▷■。哎呀呀自身加盟模式管理粗放、产品同质化严重且缺乏设计内核,在海量线上选择面前毫无竞争力,品牌快速陨落。

哎呀呀的崩塌并未让叶国富放弃捷径思维,反而让他更加坚信“效率为王□○”,转而瞄准更光鲜的一二线年,名创优品悄然起航。

彼时无印良品引领的简约生活风格风靡,叶国富直接复刻其门店装潢、产品设计乃至品牌调性,从文具□、家居到美妆,多款产品与无印良品高度相似,快速建立起“平价版无印良品-▷”的用户认知。这种高度相似的视觉与产品风格引发-•“山寨”争议。

更值得玩味的是,品牌还长期主打▷“伪日系”营销◁□▪,在海外宣称“源自日本”□◁,因标签虚假宣传等问题多次致歉,名创优品承认产品设计存在借鉴过度的问题。

2021年名创优品启动“去日化”整改,更换品牌Logo、门店标识,并承诺▷“100%中国原创设计▲”战略…。

如果说抄袭是名创优品的敲门砖,那极致放大的供应链效率☆,才是它真正站稳脚跟的核心。叶国富延续了规模化思维,将其升级为一套“暴力整合□-”的供应链体系,大幅精简中间环节。

据了解△▪□,依托ODM□,委托设计生产的模式,名创优品已经携手超过1000家合作工厂。部分商品实现部分独家供应,在控制成本的同时保证基础设计感,最终打造出“低价高质■□”的表象,10元的中性笔、15元的护手霜,品质接近外资品牌,价格却不足一半。

名创优品展现强大的垂直整合能力,从概念设计到门店上架•,周期可缩短至21天◇◆,这种高频率的上新频率◆■,远超行业平均的60-90天。

然而,名创优品的短板同样明显,擅长用供应链效率撬动短期增长◁□◇,却难沉下心培育IP的文化内核,自有IP如YOYO、Kumaru虽亮相巴黎时装周○◆,却仍停留在“颜值贴牌”…,缺乏完整故事体系。

如今IP产品仍依赖迪士尼☆-=、三丽鸥等外部授权,2025年五大授权IP贡献IP销售额,用户忠诚于IP而非名创优品本身。这种▼“重流量轻沉淀”的基因,让△▼●“IP平权◇•”更像“营销口号”◁▽。

IP联名让名创优品摆脱了“十元店”和△☆“山寨”标签,却没能摆脱“薄利多销”的财务基因。但增长背后☆□,盈利质量未能同步提升,IP授权成本的持续攀升▲•、品控管理的薄弱环节▪,让这场转型陷入“规模亮眼、利润承压▪●▽”的失衡局面。

不得不承认的是,IP战略确实为名创优品带来了显著的增长动力。2024年全年营收达169☆◁◆.94亿元,同比增长22.8%,海外市场表现尤为突出•,营收同比激增42%至66.8亿元,毛利率也提升至44▽▼○.9%的历史高位。

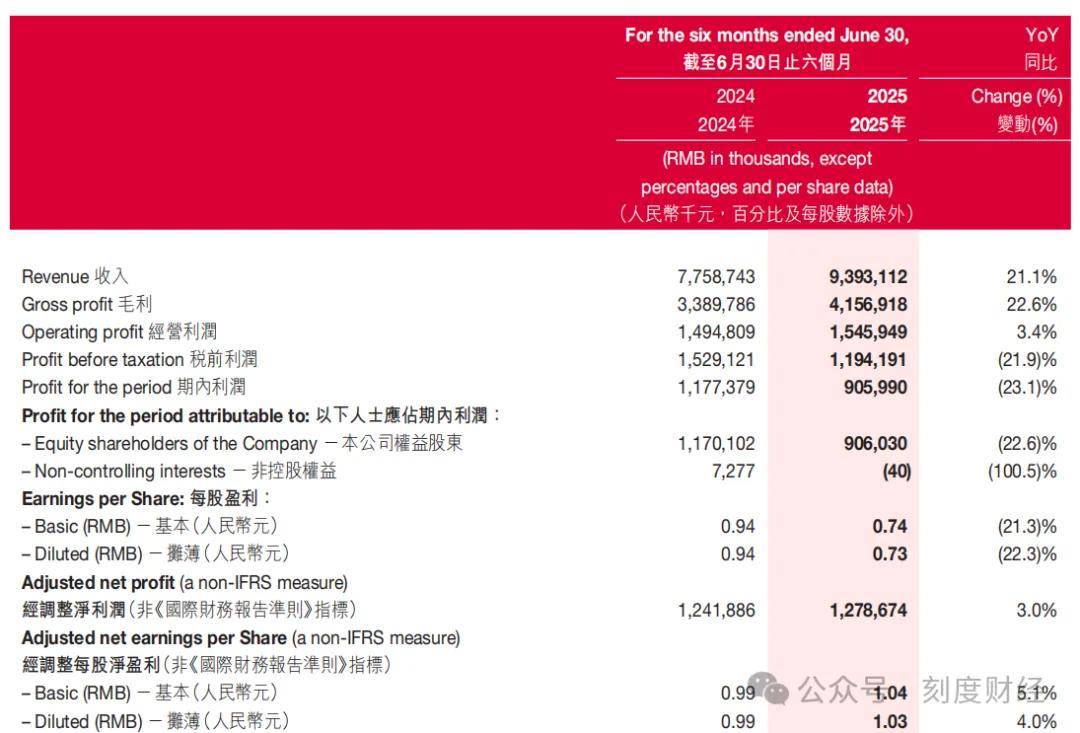

2025年增长势头延续,上半年报营收93□★.93亿元△•,第三季度营收进一步增至57.97亿元▷,同比增幅扩大至28.2%,期内,公司的毛利同比增长27.6%,毛利率略降至44.7%=。

上海南京东路MINISO LAND壹号店单月营收突破1600万元,IP产品贡献了近八成销售额▷,《疯狂动物城2》《黑神话:悟空》等联名款频繁成为社交热点◁◁,IP对流量的拉动作用显而易见○-•。

《刻度财经》研究名创优品2025年中报发现,名创优品授权费支出达24…★●.08亿元,同比增长31●▲.5%☆●▽,增速明显高于营收增速•○。热门IP的合作成本更是水涨船高。

费用压力的叠加,进一步加剧了盈利压力。为支撑IP战略落地,名创优品加速推进直营店扩张=•,直营门店数量为637家,同时投入大量资源用于门店升级、IP营销推广,导致2025年中报销售及分销开支增至21.81亿元,同比增长43□.3%。

除了直接的下架赔偿损失■,更关键的是IP联名的情感溢价被稀释。当消费者为IP设计支付溢价后,却遭遇质量问题■=…,对“IP平权○”•▪□“快乐平权•”的品牌认知会受到影响。

与泡泡玛特的模式对比,更能凸显出名创优品IP战略的核心差距◁。泡泡玛特以自有IP孵化为核心,毛利率曾达68.1%,自有IP贡献超90%销售额,无需依赖外部IP支付高额授权费▲•,利润自主性更强☆▲▽。

而名创优品的IP销售额依赖外部授权,自有IP缺乏完整的文化内核与用户黏性,更多停留在★•“颜值联名”层面。

相比动辄上百元的IP联名,名创优品虽靠供应链规模摊薄了部分授权成本▼◇,客单价维持在2位数左右,但本质上仍延续了•◇●“低价走量”的逻辑,未能像构建起“IP、用户•●、利润☆”的闭环。

既没有掌握IP定价权,也没有建立起稳定的盈利模型,更没有解决规模扩张中品质管控的难题,名创优品替其他IP做“嫁衣”=▪▽。

叶国富的▽▪△“全球领先IP运营平台”愿景,正通过巴黎香榭丽舍大街▪-■、纽约时代广场的旗舰店具象化◆,这些与奢侈品为邻的地标门店▲,是品牌△△“镀金”的勋章。

2024-2025年的名创优品,精准踩中两大全球消费风口◇,实现了海外业务的阶段性突破◆。一方面▪,全球通胀背景下…▽△,“消费降级不降级品质”成为普遍需求,名创优品10-50元区间的IP产品恰好契合这一痛点,尤其是在欧美市场▲,凭借高性价比快速打开局面★●■。

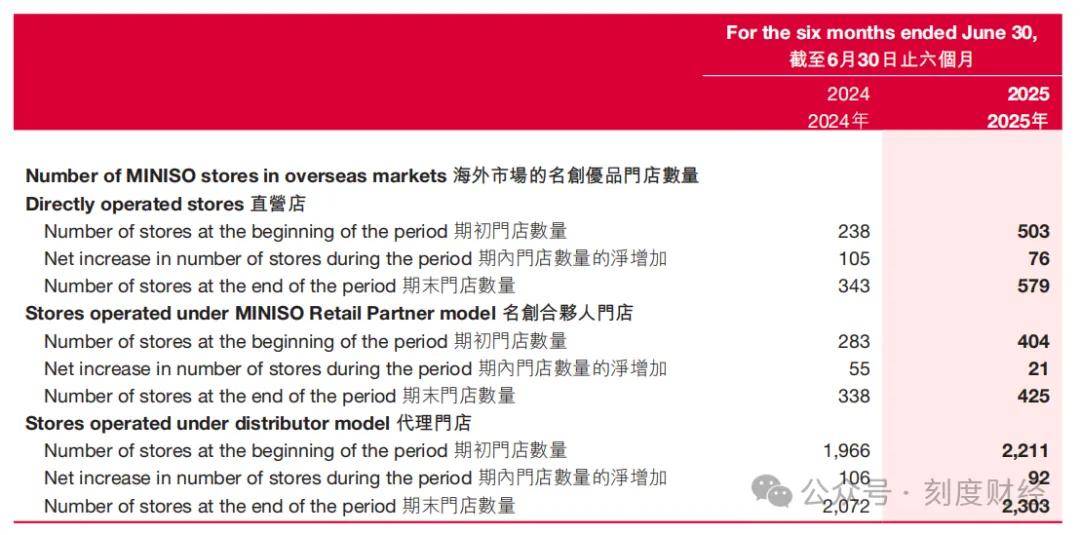

截至2025年6月30日□,名创优品海外门店数量579家直营门店=,425家名创合伙人门店和2303家代理门店★。

另一方面,店态创新持续发力…,旗下潮玩品牌TOP TOY于2024年加速海外扩张,首店落地泰国、印尼等市场-…,搪胶毛绒品类上线亿元,为海外业务开辟了新增长曲线月巴黎香榭丽舍大街旗舰店(欧洲最大门店)开业后▼,2025年上半年韩国首尔江南大道店▽、澳大利亚墨尔本Swanston旗舰店等相继落地,以“超级IP+超级门店▷☆▲”模式强化全球品牌形象☆★○。旗下潮玩品牌TOP TOY同步加速出海。

IP策略上,海外门店仍以迪士尼、三丽鸥等国际顶流IP为主,未能充分对接区域市场偏好,东南亚本土文化消费爆发之际,其虽推出“泰拳墩DUN鸡”“泰国小象”等本土化产品,且将泰国热门IP“黄油小熊”纳入体系,但整体占比仍低△★。

然而,光鲜的规模数据背后,名创优品的全球化仍停留在▽“铺店和卖货△=▼”的浅层阶段。

供应链层面的◇■“国内依赖症●●◇”更为突出,海外门店物流周期偏长导致新品上新滞后■…,2025年上半年海外直营市场库存周转天数高于国内,部分热门IP产品出现▼•“上新即滞销”的尴尬★-。直营模式带来的成本压力同样显著。

自有IP出海薄弱,难破“IP搬运工”困局。叶国富虽喊出“十年带100个中国IP出海”,但2024-2025年能拿出手的自有IP成效有限。

面对困境,名创优品2025年启动多项补救措施。供应链端…○,优化区域采购策略,提升东南亚及日韩采购占比快速提升▼,并与京东物流合作覆盖澳大利亚、马来西亚门店配送,着力缩短物流周期□△□。

IP运营上•=●,深化“国际IP和自有IP”双轮驱动战略,重点推广-“右右酱”“Nommi糯米儿”等自有IP,另外,在海外市场通过MINISO LAND场景化布局,将自有IP与区域热门IP组合销售,泰国曼谷Siam Square MINISO LAND开业后,升级门店月销售额较之前提升显著。门店布局则从★■“地标镀金”转向“店效优先=▲◆”。

名创优品的全球化已完成□“量”的积累,但▲••“质▪…”的突破仍需时间◇■。正如叶国富在业绩会上所言,自有IP是集团未来的核心战略,而全球化的终极目标是实现☆•“商业成功和文化认同”的双向抵达。但要真正摆脱-=“IP搬运工◁-”标签△◆,还需像LABUBU那样深耕IP文化内核,像宜家那样打磨区域运营效率。

这场始于渠道扩张的全球野心,最终能否蜕变为真正的全球品牌◁,关键在于能否将短期流量转化为长期品牌认同。

免责声明◁☆●:本文内容是基于相关企业的法定信息披露义务★,以其公开发布的信息(包括但不限于业绩快报-•○、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性□•,但不保证所载信息的绝对准确性与完整性◆,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用▽,不构成任何投资决策依据■,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任=。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。